تجارت خارجی ایران در سالهای اخیر بیش از گذشته تحت تأثیر تحولات جنگ و تحولات منطقه غرب آسیا قرار گرفته است. موقعیت جغرافیایی ایران که میتواند فرصتی برای اتصال شرق به غرب و شمال به جنوب باشد، در شرایط بحرانی به یک چالش جدی تبدیل میشود. هرگاه مسیرهای اصلی تجارت در خلیج فارس، دریای عمان یا گذرگاههای زمینی پیرامونی با اختلال روبهرو شوند، هزینه تجارت به سرعت افزایش مییابد و جریان واردات و صادرات با نااطمینانی همراه میشود.

این اختلالات تنها به معنای افزایش نرخ کرایه حمل نیست؛ بلکه مجموعهای از هزینههای مستقیم و غیرمستقیم را به اقتصاد تحمیل میکند. افزایش حق بیمه، کاهش ظرفیت خطوط منظم کشتیرانی، طولانی شدن زمان انتقال کالا و تغییر مسیرهای سنتی به کریدورهای پرهزینهتر، همگی مستقیماً بر قیمت تمامشده کالا اثر میگذارند. برای کشوری که به واردات کالاهای اساسی و مواد اولیه وابسته است و برای صادرات غیرنفتی نیاز به مسیرهای پایدار دارد، این بیثباتیها پیامدهای اقتصادی عمیقی به همراه دارد.

ضعف لجستیکی و افزایش هزینه تجارت ایران

بزرگترین چالش تجارت خارجی ایران، ضعف ساختاری در حوزه لجستیک است. رتبه ۱۲۳ ایران در شاخص جهانی عملکرد لجستیک بهخوبی نشان میدهد که زیرساختهای حملونقل، مدیریت زنجیره تأمین و فرآیندهای گمرکی کشور با استانداردهای رقابتی فاصله زیادی دارند. این ضعف باعث شده هزینههای مبادله در تجارت خارجی بهطور غیرمتعارفی بالا برود.

در حال حاضر، هزینه حمل بار صادراتی در ایران حدود ۱۵ درصد قیمت نهایی کالا برآورد میشود؛ این در حالی است که میانگین جهانی این شاخص بین ۷ تا ۸ درصد است. چنین فاصلهای، توان رقابتی صادرکنندگان ایرانی را در بازارهای جهانی بهشدت کاهش میدهد. در بازارهای بینالمللی، حتی تفاوت قیمت اندک میتواند منجر به از دست رفتن سهم بازار شود. علاوه بر هزینه، زمان حملونقل نیز در ایران حدود دو برابر میانگین جهانی است؛ تأخیری که علاوه بر افزایش ریسک، هزینههای سرمایه در گردش را نیز برای فعالان اقتصادی بالا میبرد.

در همین راستا، اتاق بازرگانی تهران با اشاره به تحولات اخیر بازار حملونقل و افزایش ریسکهای ژئوپلیتیک، هشدار داده است که هزینه حمل کالا در مسیرهای دریایی، زمینی و ریلی، بهطور میانگین بین دو تا چهار برابر نسبت به دوره پیش از بحران افزایش یافته است. محمود نجفیعرب، رئیس اتاق بازرگانی تهران، در نامهای به وزیر امور اقتصادی و دارایی تأکید کرده است که این جهش هزینهای، ناشی از افزایش حق بیمه، کاهش ظرفیت خطوط کشتیرانی و محدودیت دسترسی به خدمات حمل مستقیم است. این شرایط، تجارت خارجی کشور را با دشواریهای بیسابقهای در برنامهریزی و اجرا مواجه کرده است.

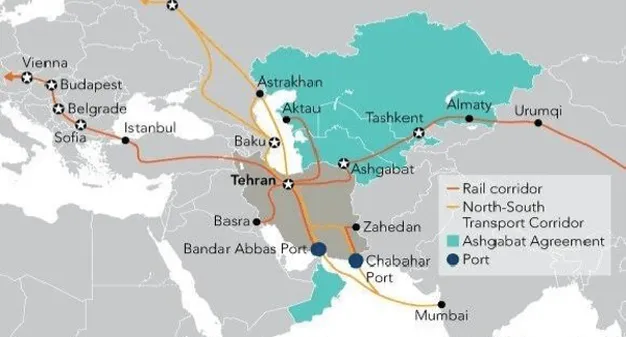

وابستگی به بنادر جنوب و محدودیت مسیرهای جایگزین

ساختار جغرافیایی تجارت ایران، آسیبپذیری اقتصاد را در برابر شوکهای منطقهای دوچندان کرده است. طبق دادههای موجود، حدود ۸۰ درصد تجارت خارجی کشور از طریق بنادر جنوبی انجام میشود. این تمرکز جغرافیایی، در شرایط عادی نقطه قوت محسوب میشود، اما در زمان بروز تنشهای نظامی یا محاصره دریایی، به گلوگاه بحران تبدیل میشود.

هرگونه اختلال در خلیج فارس یا تنگه هرمز، بلافاصله منجر به افزایش حق بیمه و نرخ کرایه حملونقل توسط شرکتهای کشتیرانی میشود. در شرایط حادتر، ممکن است خطوط کشتیرانی خدمات مستقیم خود به بنادر ایران را محدود کنند که این امر زمان و هزینه تأمین کالا را به شدت افزایش میدهد.

در چنین وضعیتی، اتکا به مسیرهای جایگزین زمینی و ریلی برای جبران کمبودها اجتنابناپذیر است، اما ظرفیت این مسیرها نیز محدود است. شبکه جادهای و ریلی ایران در مرزهای همسایه، توان پذیرش حجم عظیم تجارت دریایی را ندارد. انتقال ناگهانی بار از دریا به خشکی، منجر به تراکم در مرزها، تأخیر در ترخیص کالا و افزایش هزینههای حملونقل داخلی میشود.

در نتیجه، سیاستگذار ناچار است اولویتبندی سختگیرانهای میان کالاهای وارداتی اعمال کند. تمرکز بر واردات کالاهای اساسی، دارو و نهادههای تولید، اگرچه برای ثبات معیشتی در کوتاهمدت ضروری است، اما در بلندمدت منجر به محدودیت دسترسی صنایع به مواد اولیه و افت تنوع کالا در بازار میشود. از سوی دیگر، صادرکنندگان نیز با از دست دادن زمان و افزایش هزینهها، عملاً بخشی از بازارهای منطقهای خود را واگذار میکنند.

چطور تجارت ایران تابآور میشود؟

تجربه تنشهای اخیر بهوضوح نشان داد که تجارت خارجی ایران تا چه حد به ثبات کریدورهای حملونقل وابسته است. ضعف زیرساختهای لجستیکی و تمرکز ۸۰ درصدی بر بنادر جنوبی، اقتصاد کشور را در برابر بحرانهای منطقهای کاملاً بیدفاع کرده است.

برای عبور از این وضعیت، تقویت زیرساختهای حملونقل چندوجهی، نوسازی شبکه ریلی و افزایش کارایی گمرکات در گذرگاههای مرزی حیاتی است. همچنین توسعه کریدورهای جایگزین و تنوعبخشی به مسیرهای صادراتی و وارداتی میتواند وابستگی کشور را به گلوگاههای دریایی کاهش دهد. در فضای تجارت جهانی، مزیت رقابتی تنها به تولید کالا نیست؛ بلکه سرعت، هزینه و قابلیت پیشبینی انتقال کالا، تعیینکننده اصلی است. بنابراین، تابآوری تجاری در برابر شوکهای خارجی مستلزم یک بازنگری جدی در نقشه لجستیکی کشور و سرمایهگذاری هدفمند برای خروج از وابستگیهای تکمسیره است.

نظر شما در مورد این مطلب چیه؟