بررسی تفریغ بودجه سال ۱۴۰۱ و ۱۴۰۲

گزارش تفریغ بودجه، یک سند مالی مهم است که وضعیت اجرای بودجه سالانه کشور را بهصورت دقیق و شفاف نشان میدهد. این گزارش، بهعنوان یک ابزار نظارتی، به دولت و مجلس کمک میکند تا عملکرد بودجه را ارزیابی کرده و برای بهبود آن در سالهای آینده برنامهریزی کنند. همچنین، کمک میکند اصلاحات لازم را برای بهبود کارایی و شفافیت بیشتر به انجام برسانند. این روند همچنین به افزایش اعتماد عمومی به نحوه استفاده از منابع مالی توسط دولت کمک کرده و زمینهساز پیشرفت و توسعه پایدار اقتصادی میشود. توجه به اهمیت موضوع تفریغ بودجه، نهتنها برای شرکتها و دولت، بلکه برای کل اقتصاد و جامعه نیز حائز اهمیت است و میتواند نقشی کلیدی در بهبود شرایط اقتصادی کشور، افزایش بهرهوری و کاهش اتلاف منابع مالی ایفا کند. بررسی تفریغ بودجه شرکتهای دولتی در سالهای ۱۴۰۱ و ۱۴۰۲ از اهمیت ویژهای برخوردار است، زیرا بیانگر عملکرد مالی و مدیریتی این بخش حیاتی از اقتصاد کشور است. بررسی دقیق بودجه شرکتهای دولتی، نقدی بر نحوه تخصیص و استفاده از منابع مالی اختصاصیافته توسط دولت است و نقش مهمی در شفافسازی و بهبود کارایی اقتصادی دارد. بدین منظور در گزارش حاضر سعی داریم به تعریف تفریغ بودجه و آمارهای مرتبط با آن در سالهای ۱۴۰۱ و ۱۴۰۲ بپردازیم.

تفریغ بودجه چیست؟

تفریغ بودجه به فرایند تسویه بودجه از طریق تطبیق اطلاعات صورتحساب عملکرد تهیه شده توسط وزارت امور اقتصادی و دارایی است که با اطلاعات تهیه شده توسط دیوان محاسبات کشور و تجزیهوتحلیل نتایج حاصل از آن به دست میآید. بنابر تعریف، گزارش تفریغ بودجه بهصورت عملیاتی به معنای گزارش یافتههای ناشی از فرایند تسویه بودجه و نظرات دیوان محاسبات کشور در خصوص اجرای بودجه است.

نگاه کلی به گزارش تفریغ بودجه ۱۴۰۱ و ۱۴۰۲

بر اساس گزارش تفریغ بودجه میزان کسری بودجه تحققیافته در سال ۱۴۰۱ برابر با ۴۳۷ همت بوده است و در سال ۱۴۰۲ برابر با ۵۹۳ همت بوده است. 31درصد از کسری بودجه ۵۹۳ همتی سال ۱۴۰۲ از طریق واگذاری داراییهای سرمایهای و 69درصد آن از طریق واگذاری داراییهای مالی تأمین شده است. مقایسه گزارش عملکرد بودجه سالهای ۱۴۰۱ و ۱۴۰۲ نشان میدهد که نسبت مصارف هزینهای به کل مصارف عمومی از ۷۴.۳۹ درصد به ۷۷.۶۲ درصد، نسبت مصارف تملک داراییهای سرمایهای به کل مصارف عمومی از ۱۶.۷۷ درصد به ۱۴.۰۲ درصد و نسبت مصارف تملک داراییهای مالی به کل مصارف عمومی از ۸.۸۴ درصد به ۸.۳۶ درصد رسیده است. همچنین بررسیها نشان میدهد میزان تحقق منابع وصولی دولت در سال ۱۴۰۲ بهطورکلی 107.5 درصد پیشبینیها بوده است؛ بااینحال میزان تحقق مصارف در این سال برابر با 109درصد پیشبینیها بوده است و این نشان میدهد پیشبینیها در هر دو حوزه منابع و مصارف برآورد کمی داشتهاند.

تفریغ بودجه شرکتهای دولتی در سال ۱۴۰۱ و ۱۴۰۲

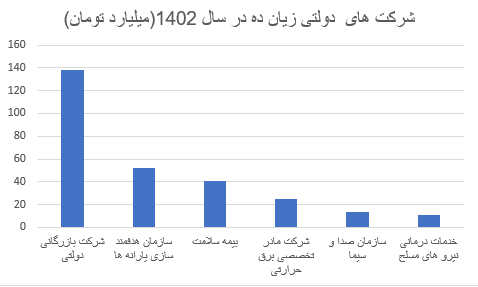

نگاهی کلی به اعداد و ارقام بودجه شرکتهای دولتی، بانکها و مؤسسات انتفاعی وابسته به دولت در بودجه سال ۱۴۰۲ نشان میدهد جمع کل بودجه شرکتهای دولتی (منابع و مصارف) نسبت به سال ۱۴۰۱ با رشد ۴۱ درصدی (از هزار و ۹۳۱ هزار میلیارد تومان به ۲ هزار و ۷۱۶ هزار میلیارد تومان) همراه بوده که این رشد برای بودجه بانکها در حدود ۲۴ درصد (از ۲۷۶ هزار میلیارد تومان به ۳۴۳ هزار میلیارد تومان) و برای مؤسسات انتفاعی وابسته به دولت نیز ۶۰ درصد (از ۲۴ هزار میلیارد تومان نزدیک به ۴۰ هزار میلیارد تومان) است که درمجموع بودجه شرکتهای دولتی، بانکها و مؤسسات انتفاعی وابسته به دولت از ۲ هزار و ۲۳۱ هزار میلیارد تومان و با رشد ۳۹ درصدی به ۳ هزار و ۹۸ هزار میلیارد تومان افزایشیافته است. همچنین بررسی بودجه نشان میدهد، درصد سود ویژه سهم دولت از شرکتهای دولتی که بهصورت علیالحساب اخذ میشود در بودجه سال ۱۴۰۲، حدود ۲۴ درصد نسبت به قانون بودجه سال ۱۴۰۱ رشد داشته است. اما بررسیهای دیوان محاسبات در جریان رسیدگی به گزارش تفریغ بودجه سال ۱۴۰۲ نشان میدهد، عملکرد بودجه شرکتها بالغ بر ۴,۸۶۳ هزار میلیارد تومان معادل ۱۶۸درصد نسبت به بودجه مصوب قانونی و معادل ۱۲۵ درصد نسبت به بودجه مصوب اصلاحی مستند به ماده ۲ قانون تنظیم بخشی از مقررات مالی دولت دارای عملکرد مالی بوده که بیانگر پیشبینی نامناسب بودجه شرکتها است. همچنین یافتههای حسابرسی مرتبط با بودجه شرکتها حاکی از عدم رعایت کامل اصل ۵۳ قانون اساسی در بخش عمدهای از وجوه عمومی شرکتها است. این اصل قانون اساسی اشاره دارد که کلیه دریافتهای دولت در حسابهای خزانهداری کل متمرکز میشود و همه پرداختها در حدود اعتبارات مصوب بهموجب قانون انجام میگیرد. همچنین، تفریغ بودجه سال ۱۴۰۲ نشان میدهد که تعداد شرکتهای دولتی زیانده به ۱۳۴ رسیده است که ۳۵۴ همت زیان خلق کردهاند، و از این میزان ۸۰ درصد زیانها مربوط به ۶ شرکت دولتی از جمله سازمان هدفمندسازی یارانهها است. زیان ۱۷ شرکت دولتی در قانون بودجه این سال به مبلغ ۲۱.۲۷۴ میلیارد تومان پیشبینی شده بود، اما صورتهای مالی نشان میدهد که تعداد شرکتهای زیانده به ۱۳۴ رسیده و میزان زیان آنها با افزایشی حدود ۱۷ برابری به ۳۵۴.۳۵۳ میلیارد تومان رسیده است. طبق گزارش دیوان محاسبات، بخش عمده این زیانها مربوط به ۶ شرکت دولتی است که بهتنهایی حدود ۸۰ درصد از زیان کل را تشکیل میدهند. شرکت بازرگانی دولتی ایران با زیان ۱۳۷.۷۷۹ میلیارد تومان و سازمان هدفمندسازی یارانهها با زیان ۵۱.۸۵۳ میلیارد تومان، بیشترین شرکتهای زیانده را تشکیل میدهند. بعد از آن سازمان بیمه سلامت ایران با زیان ۴۰.۶۶۷ میلیارد تومان و شرکت مادرتخصصی برق حرارتی با زیان ۲۵.۱۶۱ میلیارد تومان قرار دارند. همچنین، سازمان صداوسیمای جمهوری اسلامی با زیان ۱۳.۵۶۹ میلیارد تومان و سازمان خدمات درمانی نیروهای مسلح با زیان ۱۰.۵۱۶ میلیارد تومان، از جمله شش شرکت دولتی با بالاترین میزان زیان دهی به شمار میروند. زیان دهی نهادهایی که با بودجه دولتی اداره میشوند، به دلیل ناترازی هزینهها با بودجه تخصیصدادهشده است. بنابراین بهتر است دولت ها توجه جدی به نوشتن بودجه سال خود بکنند.

باتوجهبه مطالب گفته شده، گزارش تفریغ بودجه یکی از مهمترین گزارشهای کلان کشور است که دیوان محاسبات وظیفه تهیه آن را به عهده دارد. این گزارش شفافیت را در نظام بودجهریزی افزایش میدهد و به عبارتی مانع فساد در این حوزه میشود. با بررسی گزارش تفریغ بودجه ۱۴۰۱ و ۱۴۰۲، نشاندهنده چالشهای جدی در نظام بودجهریزی و مالی کشور است. آمارهای برآمده از زیان انباشته شرکتهای دولتی که در صدر آنها سازمان هدفمندسازی یارانهها و شرکت بازرگانی دولتی قرار دارند نشانگر وضعیت نامساعد و پیشبینیهای نادرست در تفریغ بودجه است. برای بهبود وضعیت اقتصادی کشور، بهتر است دولت بهصورت جدی به اصلاح ساختار بودجهای، افزایش شفافیت و مبارزه با فساد بپردازد. همچنین، تقویت نظارت بر اجرای بودجه و بهبود عملکرد شرکتهای دولتی، از جمله اقدامات ضروری برای تحقق این هدف است.