معین قرابی تهرانی_پژوهشگر اقتصادی | عدالت مالیاتی به معنای توزیع عادلانه بار مالیاتی بین اقشار مختلف جامعه، با در نظر گرفتن توان پرداخت (ability to pay)، تلقی میشود. معنای عملی آن این است که افراد پردرآمد، مالیات بیشتری دریافت کنند، فرار مالیاتی کاهش یابد، معافیتها هدفمند باشند، و شفافیت و پاسخگویی در نظام مالیاتی تقویت شود. در ایران با رشد نوسانات اقتصادی، تورم بالا و فشارهای هزینهای بر اقشار پایینتر، عدالت مالیاتی به مسألهای کلیدی بدل شده است.

وضعیت کنونی در ایران — دادهها و چالشها

نرخها و معافیتها

• نرخ مالیات بر درآمد مشاغل (اشخاص حقیقی) بر اساس ماده ۱۳۱ قانون مالیاتهای مستقیم، درآمدهای پایه را معاف کرده است و برای درآمد مازاد، نرخهای «پلهای» بین حدود ۱۵٪ تا ۲۵٪ وجود دارد.

• درآمد شرکتها و اشخاص حقوقی معمولاً با نرخ ثابت ۲۵٪ مالیات گرفته میشود.

• در مالیات بر حقوق نیز جدولهایی تعیین شده است که میزان معافیت و نرخ مالیات بر مبالغ مازاد معافیت متفاوت است — برای مثال معافیت حقوق فعلی (برای بخش حقوقبگیرها) و سپس نرخهایی که بسته به سطح درآمد بین حدود ۱۰٪ تا ۳۰٪ متغیرند.

سهم درآمد مالیاتی و اهمیت آن

• در سال ۱۴۰۳، درآمدهای مالیاتی کشور به ۱٬۲۲۹ همت رسید که این عدد حاکی از رشد حدود ۵۲٪ نسبت به سال ۱۴۰۲ است.

• معافیتهای گسترده مالیاتی هر ساله تا حدود ۱۰۰ هزار میلیارد تومان از درآمدهای دولت را کاهش میدهند.

عدم تناسب میان بار مالیاتی و درآمد واقعی اقشار پردرآمد

• آماری از سال ۱۴۰۲ نشان میدهد که ۵۰٫۶٪ از مشاغل مالیاتی، مالیاتشان برابر صفر بوده است، و ۱۹٫۴٪ زیر مبلغی معین (کمتر از ۵ میلیون تومان) مالیات دادهاند؛ در حالی که تنها ۷٫۷٪ مشاغل بیش از ۳۰ میلیون تومان مالیات پرداخت کردهاند.

• در بخش مشاغل، سهم مشاغل از تولید ناخالص داخلی بین ۲۰ تا ۳۰ درصد است، اما سهمشان از درآمد مالیاتی تنها حدود ۶٪ منابع مالیاتی است. این نشاندهنده فاصله معنادار میان ظرفیت اقتصادی مشاغل و پرداختشان از مالیات است.

فرار و اجتناب مالیاتی، و معافیتهای غیرهدفمند

• یکی از مشکلات بزرگ، فرار مالیاتی و اقتصاد زیرزمینی است که باعث میشود درآمد واقعی فعالیتهای اقتصادی مشمول مالیات نشود. گزارشها حاکیاند که بخش قابلتوجهی از فعالیتهای اقتصادی یا تحت معافیتاند یا خارج از مبادی رسمی کار میکنند.

• معافیتهای گسترده، بعضاً بدون کنترل دقیق، به گروههای مختلف داده شده و بعضاً برای اقشار پردرآمدتر نیز امکان استفاده از معافیتها فراهمتر است. همچنین برخی معافیتها بدون شرط شفاف و با مسٔولیت پایین داده شدهاند.

نقاط مثبت و فرصتها

قبل از اینکه راهکارها را پیشنهاد بدهم، بیاییم نقاط قوتی که وجود دارد و میشود روی آنها براساس آنها پیش رفت را بررسی کنیم:

1. نظام پلکانی مالیات بر درآمد مشاغل و حقوق

وجود نرخهای متفاوت برای درآمدهای مختلف و معافیتهایی برای درآمدهای کمتر، امکان این را میدهد که بار مالیاتی کمتر به اقشار کمدرآمد تحمیل شود.

2. افزایش تصاعدی درآمدهای مالیاتی در سالهای اخیر

رشد ۵۲٪ درآمد مالیاتی بین ۱۴۰۲ و ۱۴۰۳ نشان از پتانسیل بالا برای تقویت ساختار مالیاتی دار.

3. توجه قانونگذار و پژوهشگران به شاخصهای عدالت مالیاتی

پژوهشهایی انجام شدهاند برای بازتعریف معیارهای عدالت مالیاتی، شفافیت قوانین، معافیتها و تأثیر بخشودگیها و تشویقها بر عدالت. این آگاهی زمینه خوبی است برای اصلاحات ساختاری.

4. ابتکارات جدید حکومتی

به عنوان مثال طرح «نشاندار کردن مالیاتها» که بخشی از درآمدها را به پروژههای عمرانی هدایت کرده است. این طرح علاوه بر درآمدزایی، موجب افشای بیشتر پرداخت مالیات و مسئولیتپذیری مالیاتدهندگان شده است.

نقاط ضعف و چالشها

برای اینکه به عدالت مالیاتی برسیم، باید موانع را شناخت:

1. عدم تطابق کامل میان توان پرداخت و پرداخت واقعی مالیات

مشاغل پردرآمد غالباً مالیات کمتری نسبت به درآمدشان میپردازند، در حالی که حقوقبگیران با درآمد متوسط گاه با بار مالیاتی نزدیک یا حتی بالاتر مواجهاند. مثال از آمار مشاغلی که تقریبا مالیات نمیدهند.

2. معافیتهای غیرهدفمند و گسترده

معافیتها برای برخی فعالیتها، در همه سطوح درآمدی به شکلی اعمال میشوند که هم خرج دولت را زیاد میکند و هم عدالت را کاهش میدهد. معافیتها اگر به درستی طراحی نشوند، به نفع کسانی است که توان بیشتری دارند از آن بهره ببرند.

3. فرار مالیاتی و اقتصاد غیررسمی

بسیاری از فعالیتهای اقتصادی گزارش نمیشوند یا درآمدها کتمان میشوند؛ اقتصاد زیرزمینی بزرگ است که هم مالیاتدهی را دچار ایراد میکند و هم شفافیت و پاسخگویی را تحت تأثیر قرار میدهد.

4. ضعف در داده و شفافیت

عدم دسترسی به اطلاعات دقیق از درآمد مشاغل، عدم امکان ممیزی دقیق، ضعف در اتصال اطلاعات بانکی، تراکنشها، داراییها و درآمدهای سرمایهگذاری؛ همگی باعث میشوند که تشخیص واقعی بار مالیاتی دشوار باشد.

5. بار مالیاتی بر اقشار کم درآمد و متوسط

اگرچه معافیتهایی وجود دارد، ولی ترکیب تورم، کاهش ارزش پول، هزینههای زندگی بالاتر، باعث شده که چه بسا مالیاتی که برای برخی اقشار متوسط تعیین شده، فشار سنگینی داشته باشد، به ویژه اگر کسورات واقعی و هزینههای قابل قبول بهدرستی در نظر گرفته نشوند.

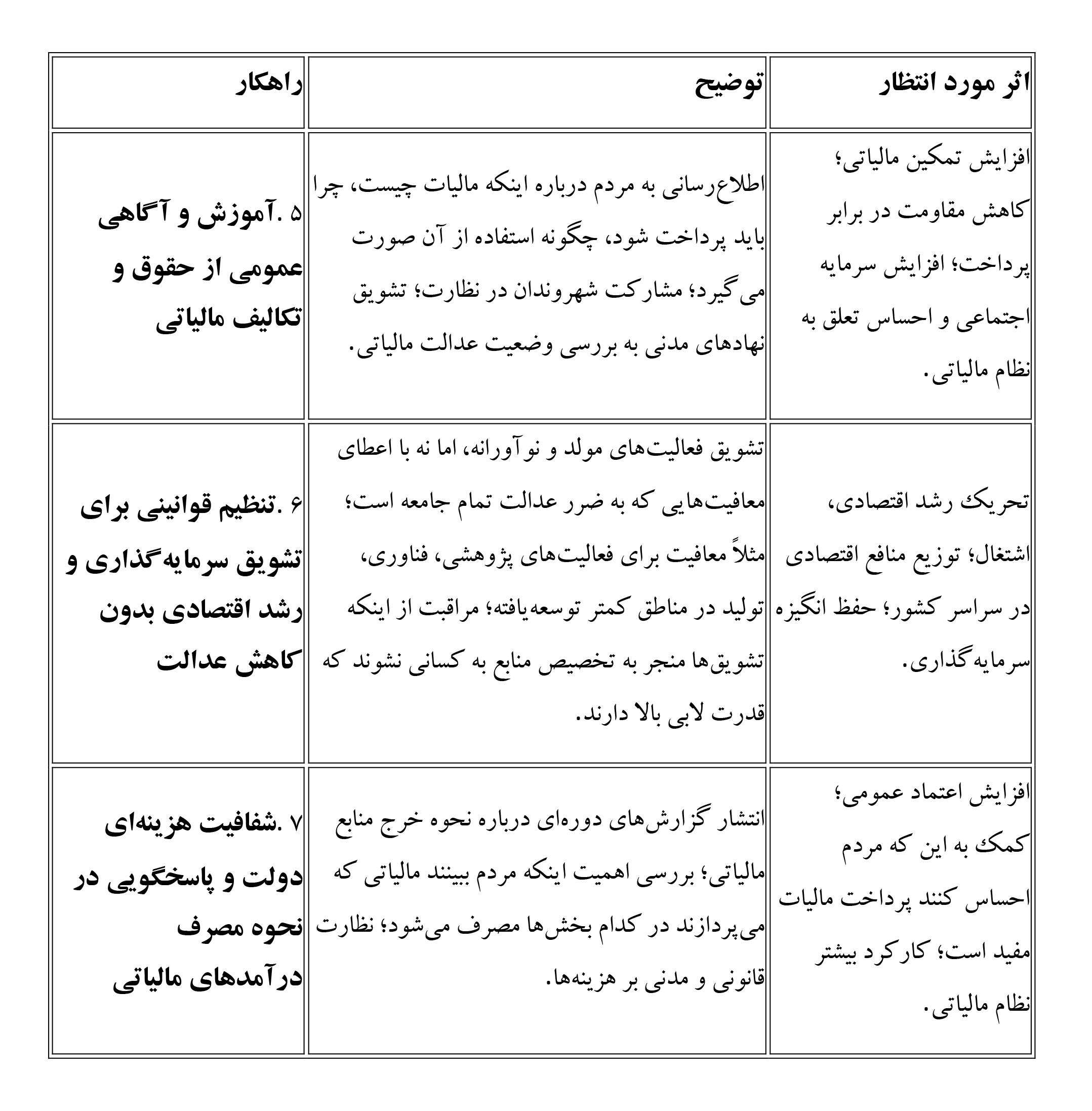

پیشنهادها برای بهبود عدالت مالیاتی در ایران

با توجه به وضعیت کنونی و بررسی نقاط ضعف و قوت، پیشنهاد میدهم اقدامات زیر فراهم شود تا عدالت مالیاتی تقویت شود:

اگر این اصلاحات انجام شوند، میتوان ایران را به نظامی مالیاتی قابل اتکا و عادلانهتر نزدیک کرد. عدالت مالیاتی نه تنها بر جنبه اخلاقی و اجتماعی تأثیر دارد، بلکه از نظر اقتصادی هم مفید است:

• با افزایش درآمدهای مالیاتی مشروع، دولت قدرت بیشتری برای سرمایهگذاری در بهداشت، آموزش، زیرساخت و خدمات عمومی خواهد داشت.

• کاهش نابرابری درآمدی بهبود رفاه اجتماعی، کاهش تنشهای اجتماعی و افزایش انسجام ملی را به همراه خواهد داشت.

• با افزایش تمکین مالیاتی و کاهش فرار مالیاتی، هزینههای نظارتی و اداری کمتر و کارایی بیشتر حاصل میشود.

• شفافیت و پاسخگویی باعث افزایش اعتماد عمومی شده، که زمینهساز مشارکت بیشتر در فرآیندهای مالیاتی خواهد شد.