حسین نیکبخت – کارشناس بازار سرمایه | سال ۱۴۰۳ یکی از پرچالشترین سالها برای اقتصاد ایران و بهویژه بورس اوراق بهادار تهران بود. این دوره با رویدادهای سیاسی و اقتصادی مهمی همراه بود که تأثیرات عمیقی بر بازار سهام گذاشت. از درگیری نظامی مستقیم بین ایران و اسرائیل گرفته تا شهادت رئیسجمهور رئیسی در یک سانحه هوایی،افزایش سطح ریسکهای سیستماتیک با آمدن تراپ و نرخ بهره 32درصدی، بورس تهران در محیطی پر از عدم اطمینان فعالیت کرد. این وقایع باعث شد بازار طلا در سال ۱۴۰۳، بازدهی بسیار بالاتری نسبت به شاخص کل داشته باشد. اما در آغاز سال 1404 پیرامون اخبار مذاکرات با آمریکا ورق کاملا به نفع بازار سهام برگشت و چشمانداز بورس کاملا دگرگون شد.

مروری بر عملکرد بورس و سایر داراییها در 1403

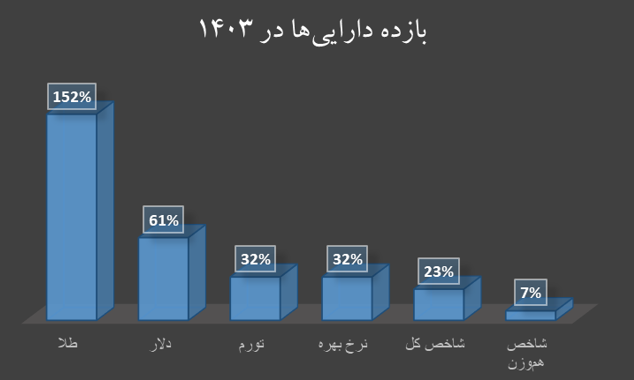

در آغاز سال ۱۴۰۳، شاخص کل بورس تهران حدود ۲ میلیون و ۲۳۰ هزار واحد بود. در ماههای ابتدایی، بازار روند صعودی را تجربه کرد، اما با حادثه سقوط بالگرد رئیسجمهور و افزایش تنشها در خاورمیانه، تا پایان مهرماه شاهد کاهش قیمتها بودیم. در میانه پاییز، شاخص کل با رشدی قابلتوجه به نزدیکی ۳ میلیون واحد رسید، ولی این رشد پایدار نبود و شاخص دوباره افت کرد. در نهایت، شاخص کل که در پایان سال ۱۴۰۲ روی ۲ میلیون و ۱۹۵ هزار و ۹۲ واحد بسته شده بود، در آخرین روز معاملاتی سال ۱۴۰۳ به ۲ میلیون و ۷۰۹ هزار و ۷۶۵ واحد رسید. این نشاندهنده بازدهی متوسط ۲۳ درصدی بورس در سال ۱۴۰۳ است. همچنین، شاخص هموزن با ۵۲ هزار و ۶۵۱ واحد افزایش نسبت به سال ۱۴۰۲، رشدی ۷ درصدی داشت که نشان از اهمیت سرمایهگذارن به نقدشوندگی سهام در شرکتهای بزرگ و شاخصساز و بتبع آن عملکرد بهتر شاخص کل نسبت به هموزن است.همچنین میانگین ارزش معاملات خرد سهام، حق تقدم و صندوقهای سهامی در سال ۱۴۰۳ چندان رونق نداشت و به طور متوسط سالانه ۵ هزار و ۷۰۵ میلیارد تومان بود. همچنین، تراز ورود و خروج پول حقیقی در این سال منفی بود و در مجموع ۲۶ هزار و ۴۱۲ میلیارد تومان از بازار سهام خارج شد.

( با وجود آنکه در جدول بازدهی داراییها، طلا با اختلافی چشمگیر و بازدهی حدود ۷ برابری نسبت به شاخص کل بورس در صدر قرار دارد، اما این مسئله بههیچوجه به معنای عدم جذابیت بازار سهام، بهویژه برای سهمهایی با عملکرد مالی مطلوب نیست. نمونه بارز این موضوع را میتوان در صنعت سیمان مشاهده کرد؛ جایی که نمادهای این گروه توانستند بازدهیهایی به مراتب بالاتر از طلا ثبت کنند. نمادهایی مانند ساربیل با ۱۷۲٪، سهرمز با ۱۷۱٪ و سصوفی با ۱۵۵٪ بازدهی در سال ۱۴۰۳، عملکردی فراتر از حتی طلا داشتند. این موضوع نشان میدهد که با وجود رشد پرشتاب بازارهای موازی، بورس همچنان ظرفیتهای نهفتهای برای سرمایهگذاران حرفهای و تحلیلمحور دارد. شناسایی صنایع با چشمانداز روشن و نمادهایی که از منظر بنیادی شرایط مناسبی دارند، میتواند بازدهی قابلتوجهی برای سهامداران به ارمغان بیاورد.

سهگانه اثرگذار بر بورس 1403

- رویکرد انقباضی بانک مرکزی

در سال ۱۴۰۳، یکی از مهمترین موانع رشد پایدار بازار سهام را میتوان در سیاستهای کنترل نقدینگی بانک مرکزی جستوجو کرد. با تعیین نرخ سود بینبانکی در محدوده ۳۲ درصد و انتشار اوراق اخزا با بازدهی موثر تا حوالی ۳۶ درصد، عملاً جذابیت سرمایهگذاری در ابزارهای بدون ریسک برای بسیاری از سرمایهگذاران تقویت شد.در چنین شرایطی، بازار سهام برای ورود نقدینگی جدید با چالش مواجه شد؛ چراکه سرمایهگذاران ترجیح دادند منابع خود را به سمت ابزارهای کمریسک اما با بازده اسمی بالا سوق دهند.

- ریسکهای سیاسی و تحولات ژئوپلیتیکی

نبود قطعیت در خصوص مذاکرات هستهای میان ایران و آمریکا و تداوم فضای ابهام در حوزه سیاست خارجی، شرایط را برای فعالان بورسی دشوار کرد و بر انتظارات سرمایهگذاران سایه افکند. این شرایط با درگیری مستقیم ایران و اسرائیل تشدید شد؛ مسئلهای که نه تنها بازار را وارد فاز احتیاط، بلکه باعث شد بخش بزرگی از سرمایهها به سمت بازارهای امنتر نظیر طلا حرکت کنند. رشد قیمت اونس جهانی طلا نیز به این روند دامن زد و موجی از تقاضا برای داراییهای امن شکل گرفت.

- حذف نرخ نیمایی و تشکیل مرکز مبادله بازار طلا و ارز

یکی از مهمترین اقداماتی که به بهبود فضای بورس کمک کرد، حذف نرخ نیمایی و تشکیل مرکز مبادله طلا و ارز بود. این اقدام باعث شفافتر شدن بازار ارز و کاهش فاصله نرخ ارز رسمی وغیر رسمی شد. این موضوع به بهبود عملکرد شرکتهای تولیدی و افزایش سودآوری آنها منجر گردید. شرکتهای شاخصساز در بورس که سوداوری آنها به نرخ ارز صادراتی وابسته است، از این تغییرات بهرهمند شدند و این موضوع به طور مستقیم بر رشد شاخص بورس تأثیر گذاشت.

سناریوهای بورس در سال 1404

در پی انتشار اخبار مثبت از مذاکرات غیرمستقیم میان ایران و ایالات متحده با میانجیگری عمان در فروردینماه سال جاری، فضای عمومی بازارهای مالی با استقبال و خوشبینی چشمگیری همراه شد. نتیجه این خوشبینی، رشد ۱۴ درصدی شاخص کل بورس در ابتدای سال بود. همزمان، نرخ ارز نیز با کاهش فشارهای روانی ناشی از انتظارات منفی، وارد فاز اصلاحی شد و حباب ۲۵ درصدی دلار تخلیه گردید؛ بهطوریکه نرخ آن به محدوده ۸۰ هزار تومان رسید. این روند اصلاحی همچنین به بازار طلا نیز سرایت کرد و قیمت هر گرم طلای ۱۸ عیار تا سطح ۶ میلیون و ۴۰۰ هزار تومان کاهش یافت.

با توجه به شرایط موجود، میتوان بازار سرمایه را در دو سناریوی اصلی آینده مورد بررسی قرار داد:

- سناریوی توافق:

در صورتی که مذاکرات به نتیجه برسد و تا پیش از آبان ۱۴۰۴ که موضوع مکانیزم ماشه مطرح خواهد شد، وضعیت بهطور شفاف مشخص شود، میتوان انتظار داشت روند صعودی شاخص کل ادامه یابد. در این صورت، بازار سهام ضمن جبران جاماندگی چهار سال اخیر خود، در کوتاهمدت به سطح ارزش ذاتی یعنی حدود ۴٫۱00،000 واحد خواهد رسید. در افق بلندمدت نیز، با تثبیت شرایط سیاسی و کاهش ریسکهای بیرونی، بورس تهران این پتانسیل را خواهد داشت که به شاخص ۸ تا ۱۰ میلیون واحد نیز نزدیک شود و عملاً به یک بازار ویژه برای سرمایهگذاری بلندمدت تبدیل گردد.

- سناریوی عدم توافق:

در حالت عدم حصول توافق، افزایش ریسکهای سیستماتیک محتمل است. در این وضعیت، اتاق جنگ اقتصادی ایران بایستی بسته سیاستی مشخصی را طراحی و تهیه کنند. بستهای که بتواند از شدت انتظارات تورمی و آورشوتینگ قیمتی ارز و طلا جلوگیری کرده و مانع بزرگترین ریزش تاریخی شاخص بورس شود. این مهم همزمان با دنبال کردن بحث مذاکره بایستی دنبال شود. در این حالت، جمهوری اسلامی با کارتهای بازی خود بایستی تابآوری اقتصاد، متنوعسازی مبادی صادرات و واردات کالاهای اساسی، ایجاد یک سیستم تسویه ارزی رسمی و پایاپای با شرکای اصلی خود در دستور کار قرار دهد. بجز این، نمیتوان تصویر مطلوبی از آینده بازار سرمایه، به عنوان بستری برای جذب سرمایه، متصور شد.