اینطور به نظر میرسد که تاثیر تورمی که گسترش درگیری در خاورمیانه احتمالا محدود باشد. اما اختلالات بالقوه در تجارت و زنجیره تامین، تضعیف روحیه کسب و کارها و افزایش عدم قطعیت میتواند عواقب جدی در اقتصاد جهانی داشته باشد و دولت ها با انتخاب های سخت بودجه ای روبرو هستند.

درگیری میان ایران و اسرائیل لایه ای دیگر از عدم قطعیت ژئوپلیتیک را به چشم انداز پرتنش جهانی اضافه کرد. حتی پیش از اخرین تشدید تنش ها، اقتصاد جهانی با چالش هایی همچون افزایش تعرفه وارداتی امریکا، عدم قطعیت مداوم پیرامون سیاستهای تجاری، نگرانی ها در مورد نقش جهانی دلار، گزینه های محدود برای مخارج عمومی (فضای مالی) به دلیل سطح بالای بدهی عمومی، فزایش بازده اوراق قرضه بلندمدت، دست و پنجه نرم میکرد. درگیری میان ایران و اسرائیل این فضای شکننده را پیچیده تر کرده است.

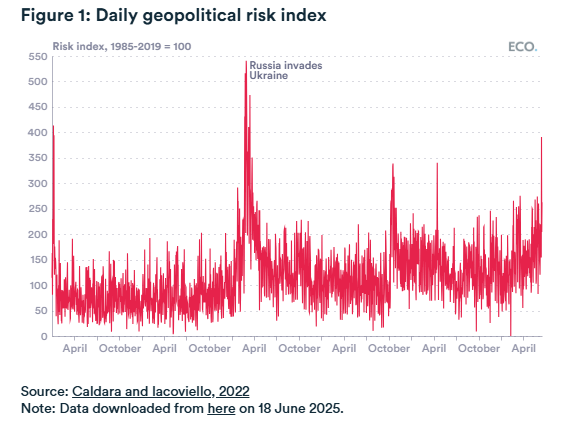

برای ارائه دیدگاهی بهتر، پس از اولین حمله اسرائیل در 13 ژوئن شاخص ریسک ژئوپلتیک – که معیاری مبتنی بر متن برای سنجش شدت رویدادهای نامطلوب ژئوپلیتیکی است – به بالاترین سطح روزانه خود از زمان حمله تمام عیار روسیه به اکراین در فوریه 2022 رسید. (شکل 1)

همانطور که قبلا در مقاله Economics Observatory بحث شد، رسیک های ژئوپلیتیکی، به ویژه گسترش درگیری در خاورمیانه میتواند پیامد های قابل توجهی در اقتصاد خاورمیانه داشته باشد.

علی رغم واکنش فوری قیمت کالاها که در ادامه به آن پرداخته میشود، پیامد های کلان اقتصادی به ویژه برای تورم، احتمالا ملایم تر از آنچه باشد که در ابتدا تصور میشد. درحالی که ممکن است به دلیل مسائل زنجیره تامین، افزایش عدم قطعیت و اختلال اقتصادی منطقه ای (بهخصوص به دلیل تغییر مسیر فعالیتهای هوانوردی و گردشگری) شاهد کندی در فعالیتهای جهانی باشیم، شوک تورمی عمده یا واکنش قابل توجه بانک مرکزی، مانند به تاخیر انداختن کاهش نرخ بهره در این مرحله بعید بنظر میرسد.

قیمت نفت و گاز افزایش یافته و هزینههای حمل و نقل نیز به شدت افزایش یافته است.

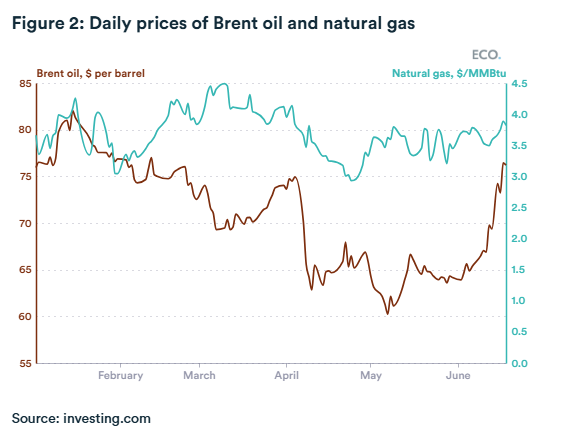

همانطور که تصور میشد، بازار های مالی بلافاصله بعد از شروع درگیری واکنش نشان دادند و تاثیر واضحی بر قیمت کالاهای عمده مانند نفت و گازهای طبیعی گذاشتند. این امر با توجه به اینکه خاورمیانه تقریبا 34 درصد از تولید نفت جهانی و 18 درصد از تولید گاز طبیعی را به خود اختصاص می دهد تعجب آور نیست.

علاوه بر پیامدهای مستقیم ناشی از احتمال اختلال در عرضه، تنشهای ژئوپولیتیکی و افزایش عدمقطعیت در سطح جهانی معمولاً سرمایهگذاران را به سمت کالاهای اساسی سوق میدهد. در نتیجه، از زمان آغاز درگیری در ۱۳ ژوئن، قیمت نفت برنت حدود ۱۰ درصد افزایش یافته و قیمت گاز طبیعی نیز تقریباً ۷ درصد رشد داشته است. (شکل 2)

افزون بر این، این درگیری تاثیر مستقیمی بر تنگه هرمز، یکی از حیاتیترین گلوگاههای ترانزیت نفت در جهان داشته است. این تنگه مسیر اصلی از خروج از خلیج فارس برای حدود 25 درصد از نفت جهان است، از جمله صادرات ایران، عراق، کویت، قطر، عربستان سعودی و امارات متحده عربی. داده های روزانه صندوق بین المللی پول IMF پیش تر نشان میدهد که تعداد کشتی های باری و نفتکش عبوری از این مسیر کشتی رانی به طور قابل توجهی کاهش یافته است.

هرگونه اقدام ایران برای بستن این تنگه، اختلالی چشمگیر در بازارهای نفت و گاز ایجاد کرده و شوکی جدی به زنجیرههای تأمین جهانی و تولیدات صنعتی وارد خواهد کرد. گزارشها حاکی از آن است که حق بیمه و هزینههای حملونقل کشتیهایی که از تنگه هرمز عبور میکنند، پیشتر بهطور قابل توجهی افزایش یافته است. این افزایش هزینهها در دو شاخص اصلی جهانی هزینه حملونقل دریایی بازتاب یافته است. (شکل 3)

تأثیری که افزایش هزینههای کالا و حمل و نقل بر اقتصاد گستردهتر میگذارد (که به عنوان انتقال اقتصادی آنها شناخته میشود) معمولاً تدریجی است و به عوامل متعددی بستگی دارد. در حالی که شرکتها ممکن است تصمیم بگیرند هزینههای اضافی را در کوتاه مدت جذب کنند، اما در نهایت آنها را به مصرفکنندگان منتقل میکنند تا حاشیه سود خود را محافظت کنند، که این امر منجر به افزایش تورم مصرفکننده میشود.

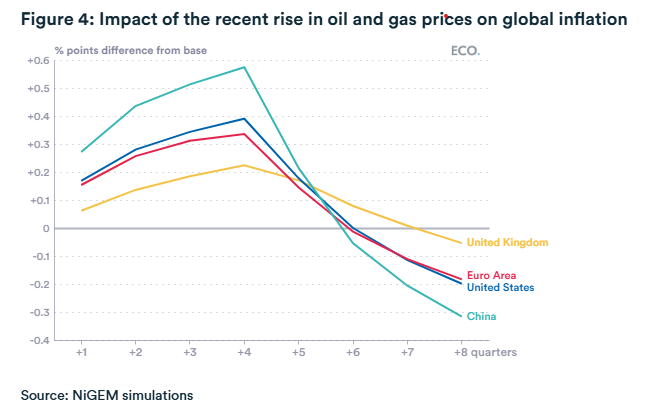

برای برآورد میزان احتمالی این اثر، میتوانیم از مدل اقتصاد کلان جهانی مؤسسه ملی (NiGEM) استفاده کنیم تا تأثیر افزایش اخیر قیمت نفت و گاز بر تورم در اقتصادهای بزرگ را شبیه سازی کنیم.

در شرایط ثابت، اثر تورمی احتمالاً حدود یک سال بعد به اوج خود میرسد و در سطحی نسبتاً محدود باقی میماند؛ بهطوری که از ۰٫۲ واحد درصد در بریتانیا تا ۰٫۴ واحد درصد در چین متغیر است. (شکل 4)

مگر آنکه شوکهای بیشتری رخ دهد، بعید است این وضعیت به واکنشی جدی در سیاست های پولی منجر شود.

همچنین مهم است که توجه کنیم قیمت نفت از ابتدای آوریل به شدت کاهش یافته بود، تا حدودی در واکنش به انتظارات ضعیفتر رشد جهانی در پی اعلام تعرفههای آمریکا. این نشان میدهد که بخشی از افزایش اخیر قیمت بیشتر نشاندهنده یک تصحیح است تا یک روند تورمی جدید.

هزینههای حملونقل نیز ممکن است تأثیری بر تورم داشته باشند. طبق تجزیه و تحلیل مؤسسه ملی تحقیقات اقتصادی و اجتماعی (NIESR) افزایش 10 درصدی در تورم هزینههای حمل و نقل میتواند به طور متوسط تورم در کشورهای OECD را حدود 0.5 درصد افزایش دهد.

با این حال، در حالی که هزینههای حمل بار اخیراً افزایش یافتهاند، هنوز پایینتر از اوجهایی هستند که سال گذشته مشاهده شد. در واقع، شاخص حملونقل کانتینری شانگهای (که نرخهای فوری حملونقل صادرات کانتینری از شانگهای را دنبال میکند) کمتر از 12 ماه پیش است، در حالی که شاخص خشک بالتیک (معیاری از هزینههای حملونقل دریایی که توسط بورس بالتیک منتشر میشود) تنها به مقدار جزئی بالاتر رفته است (نمودار 3). بنابراین، تأثیر تورمی هزینههای حملونقل در حال حاضر محدود به نظر میرسد.

بانکهای مرکزی در اقتصادهای پیشرفته بزرگ افزایش عدم قطعیت ناشی از درگیری ایران و اسرائیل را مورد توجه قرار دادهاند. اما تا به امروز، این امر هیچ واکنش مستقیم سیاستی را برنیانگیخته است. بانک مرکزی آمریکا (فدرال رزرو) و بانک انگلستان هر دو نرخ بهره را ثابت نگه داشتهاند، در حالی که با تکرار تعهد خود به ثبات قیمتها در صورت تشدید اوضاع، موضع محتاطانهای را حفظ کردهاند.

بانکهای مرکزی نروژ، سوئد و سوئیس حتی بلافاصله پس از شروع درگیری نرخ بهره را کاهش دادند، اگرچه این تصمیمات بیشتر بر اساس ملاحظات داخلی بود تا تنشهای ژئوپلیتیک.

به طور کلی، بانکهای مرکزی در اقتصادهای پیشرفته به طور مداوم تنشهای خاورمیانه را به عنوان ریسکی که شایسته نظارت است توصیف کردهاند، نه به عنوان یک تهدید فوری. اما مهم است که احتمال بروز تأثیرات دور دوم را نادیده نگیریم.

اگر زنجیرههای تأمین به طور قابل توجهی مختل شوند یا اگر قیمتهای بالاتر انرژی یا هزینههای حمل و نقل به هزینههای گستردهتر و تقاضا برای دستمزد دامن بزند، تورم میتواند بسیار شدیدتر و سریعتر از آنچه در حال حاضر انتظار میرود، افزایش یابد.

پیامدهای گستردهتر اقتصاد کلان

اگرچه تأثیر تورمی فوری ممکن است محدود باقی بماند و بانکهای مرکزی در اقتصادهای پیشرفته تا کنون از واکنش نشان دادن خودداری کردهاند، اختلالات تجاری احتمالی، مسائل زنجیره تأمین و تضعیف اعتماد بازرگانی همچنان میتوانند پیامدهای مهم اقتصاد کلان داشته باشند. سه مورد از آنها مهم است که مورد تأکید قرار گیرند.

نخست، به نظر میرسد این درگیری موجب تداوم سطح بالای عدمقطعیت شود. چنین وضعیتی میتواند باعث شود هم کسبوکارها و هم مصرفکنندگان با احتیاط بیشتری عمل کنند و تصمیمات مربوط به سرمایهگذاری و هزینهکرد را به تعویق بیندازند.

هرچند اثرات فوری ممکن است محدود باشد، اما نشانههای اولیه هماکنون قابل مشاهده است: پروازها و کشتیهای باری در حال تغییر مسیر از خاورمیانه هستند که این امر به طولانیتر شدن زمان سفر، افزایش حق بیمه و رشد هزینههای حملونقل منجر میشود. این عوامل میتوانند حاشیه سود شرکتها را کاهش داده و در نهایت بر فعالیتهای اقتصادی فشار وارد کنند.

دوم، اگرچه تأثیر جهانی ممکن است محدود باقی بماند، اقتصادهای منطقه احتمالاً بسیار سختتر آسیب خواهند دید. این درگیری از قبل باعث لغو و تغییر مسیر هزاران پرواز شده است.

فراتر از کشورهای مستقیماً درگیر، سایر کشورهای خاورمیانه مانند مصر، اردن و لبنان احتمالاً کاهش شدید درآمدهای گردشگری، صادرات و سرمایهگذاریهای خارجی خود را تجربه خواهند کرد و همچنین فشار فزایندهای بر نرخ ارز خود احساس خواهند کرد. اگر درگیری تشدید شود، موج تازهای از مهاجرت میتواند فشار بیشتری بر مالیه عمومی کشورهای همسایه وارد کند.

در نهایت، این جنگ یک بار دیگر نشان داده است که جهان از زمان حمله روسیه به اوکراین در سال 2022 چقدر خطرناک شده است. بسیاری از اقتصادهای پیشرفته، به ویژه در اروپا، خود را آماده برای مقیاس و فراوانی ریسکهای ژئوپلیتیک در حال ظهور آماده نیافتهاند. افزایش مخارج دفاعی اکنون به عنوان یک ضرورت دیده میشود، اما فضای مالی در بیشتر نقاط جهان توسعهیافته محدود است.

بدهی اضافی با هزینههای بالای وامگیری بلندمدت بسیار گران است، اما افزایش مالیات با توجه به بار مالیاتی از قبل بالا و فشارهای مداوم هزینه زندگی که خانوارها با آن مواجه هستند، غیرواقعی به نظر میرسد. در چنین محیطی، اقتصادهای پیشرفته با سطح از قبل بالای بدهی عمومی، اکنون باید با تخصیص مجدد بودجههای خود بین اولویتهای مختلف، انتخابهای سختی انجام دهند.